BLOG

Éxito Financiero

Empoderamos a la Comunidad Latina con Conocimiento y Recursos Financieros para que Prospere.

¿Qué es un Living Trust?

Un Living Trust es un acuerdo legal en el cual una persona, denominada el "fideicomitente" o "grantor," transfiere la propiedad de sus activos a un fideicomiso que administrará estos activos durante su vida y los distribuirá según sus deseos después de su muerte. El fideicomitente nombra a un "fiduciario" para manejar los activos del fideicomiso y, a menudo, asume el rol de fiduciario para mantener el control de sus bienes mientras está vivo y capacitado.

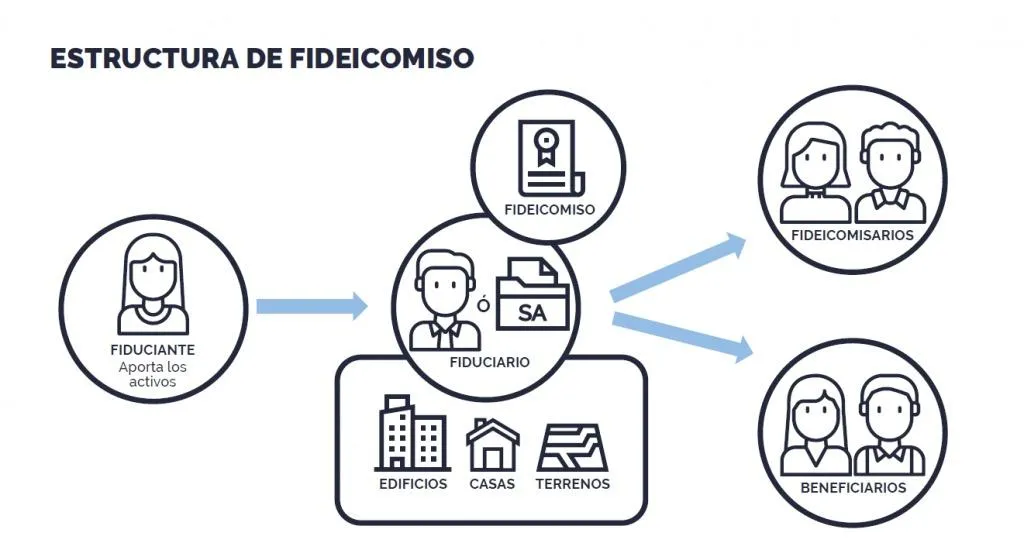

Composición de un Living Trust

Un Living Trust se compone de los siguientes elementos clave:

Fideicomitente (Grantor): La persona que crea el fideicomiso y transfiere sus activos al mismo.

Fiduciario (Trustee): La entidad o persona encargada de administrar los activos del fideicomiso.

El fideicomitente suele ser el fiduciario durante su vida, pero puede designar un sucesor para manejar el fideicomiso en caso de incapacidad o muerte.

Beneficiarios: Las personas o entidades que recibirán los activos del fideicomiso según las instrucciones del fideicomitente.

Documentación del Fideicomiso: Un documento legal que detalla las reglas y disposiciones del fideicomiso, incluyendo cómo se administrarán los activos y cómo se distribuirán a los beneficiarios.

Tipos de Living Trust en EE.UU.

En Estados Unidos, existen principalmente dos (2) tipos de Living Trusts:

1.-Revocable Living Trust:

Descripción: Este tipo de fideicomiso permite al fideicomitente modificar o revocar el fideicomiso en cualquier momento mientras esté vivo y capacitado.

Características: El fideicomitente mantiene el control total sobre los activos del fideicomiso y puede cambiar los términos del fideicomiso, agregar o retirar activos.

Uso Común: Se utiliza para evitar el proceso de sucesión (probate) y para la planificación de incapacidad.

Un fideicomiso revocable en vida es el fideicomiso más utilizado para fines de planificación patrimonial porque le permite mantener el control sobre el fideicomiso y realizar cambios durante su vida. Esto significa que puede agregar o eliminar activos, cambiar beneficiarios o incluso revocar el fideicomiso por completo si lo desea. Con este tipo de fideicomiso, el otorgante puede designarse a sí mismo como fideicomisario o designar a un tercero.

Pero como se sigue conservando el control sobre los activos en un fideicomiso revocable, estos se considerarán parte del patrimonio a efectos fiscales. Cuando se distribuyan los activos, sus beneficiarios deberán pagar impuestos sobre el patrimonio.

2.-Irrevocable Living Trust:

Descripción: Una vez establecido, este fideicomiso no puede ser modificado ni revocado sin el consentimiento de los beneficiarios o una orden judicial.

Características: El fideicomitente pierde el control sobre los activos del fideicomiso.

Uso Común: Se utiliza a menudo para proteger activos contra reclamaciones de acreedores, planificación fiscal, y para fines de caridad.

Un fideicomiso irrevocable en vida no se puede modificar ni revocar una vez creado.

Cuando transfieres la propiedad de los activos al fideicomiso, renuncias al control sobre ellos y debes designar a un tercero como fiduciario. Esto también significa que no puedes cambiar los términos del fideicomiso ni acceder a los activos a menos que cumplas con ciertos criterios. Como por ejemplo, solo se pueden cambiar los términos del fideicomiso si todos los beneficiarios están de acuerdo en hacerlo.

También se puede rescindir el fideicomiso si todos los activos del fideicomiso se distribuyen entre los beneficiarios y el costo de mantener el fideicomiso supera el valor del fondo del fideicomiso. Una de las principales ventajas de ceder el control de sus activos a un fideicomiso irrevocable es la protección frente a los acreedores.

Por ejemplo, si pide dinero prestado y no puede devolverlo, un prestamista no puede obtener su pago de los activos que se encuentran en un fideicomiso irrevocable.

Esta protección funciona de manera diferente en cada estado, por lo que para obtener más información sobre cómo un fideicomiso irrevocable puede proteger sus activos, debe consultar con un abogado local especializado en sucesiones. Otro beneficio de un fideicomiso irrevocable es que dado que la persona ya no es dueño de los activos, estos no se consideran parte de su patrimonio, por lo que puede tener posibles beneficios fiscales.

Beneficios del Living Trust

Garantiza una jubilación cómoda y segura con:

Evitación de Sucesión (Probate): El principal beneficio de un Living Trust es que permite evitar el proceso de sucesión, que puede ser largo y costoso. Los activos en un fideicomiso no están sujetos al proceso judicial de sucesión, lo que facilita una transferencia más rápida y privada a los beneficiarios.

Planificación para la Incapacidad: Si el fideicomitente queda incapacitado, el fideicomisario designado puede asumir el control de los activos del fideicomiso sin necesidad de un tribunal de tutela, garantizando que los asuntos financieros del fideicomitente se manejen de acuerdo con sus deseos.

Privacidad: A diferencia de un testamento, que se convierte en un documento público durante el proceso de sucesión, un fideicomiso permanece privado, ya que no está sujeto a la supervisión pública.

Flexibilidad y Control: En un revocable Living Trust, el fideicomitente puede realizar cambios, agregar o retirar activos y ajustar los términos según sea necesario durante su vida.

Desventajas del Living Trust

Costos Iniciales: Establecer un Living Trust puede implicar gastos legales y de administración que pueden ser más altos que los asociados con la creación de un testamento simple.

Complejidad Administrativa: La gestión y administración de un Living Trust pueden ser complicadas, especialmente si el fideicomitente mantiene activos en diferentes jurisdicciones o si el fideicomiso incluye disposiciones complejas.

No Protección contra Impuestos: Un revocable Living Trust no ofrece ventajas fiscales significativas por sí solo. Los activos en el fideicomiso siguen siendo parte del patrimonio del fideicomitente para fines de impuestos sobre el patrimonio.

Requiere Mantenimiento: Para que un Living Trust funcione correctamente, el fideicomitente debe transferir todos los activos relevantes al fideicomiso y asegurarse de que el fideicomiso esté actualizado con cualquier cambio en la situación personal o legal.

En conclusión un Living Trust es una herramienta valiosa en la planificación patrimonial que ofrece ventajas significativas en términos de evitar el proceso de sucesión y facilitar la gestión de activos en caso de incapacidad. Sin embargo, también conlleva ciertas desventajas, como los costos iniciales y la necesidad de mantenimiento continuo. Es crucial que cada individuo considere sus necesidades personales y consulte con un profesional legal para determinar si un Living Trust es la solución adecuada para su situación particular.

Este es un artículo informativo. No es asesoría legal

Potenciando su futuro financiero con orientación experta y soluciones personalizadas

Lo que Dicen nuestros Clientes

Experiencias reales, resultados reales: conozca cómo hemos transformado la trayectoria financiera de nuestros clientes.

The personalized attention and expertise I received helped me achieve financial growth I never thought possible.

James Smith

Office Manager

Working with their team has transformed my financial outlook—they truly understand my goals and needs.

Rachel Lee

Office Manager

Their strategic approach to managing my investments has given me peace of mind and consistent returns.

Michael Chen

Office Manager

Tu Socio Estratégico para el Éxito Financiero

Quick Links

Home

Acerca de Nosotros

Servicios

Recursos

Useful Links

Blog

FAQs